13 de noviembre 2018

AA

Share

Recibe lo más destacado de la cobertura de CONFIDENCIAL todos los días.

Sign up for our weekly newsletter. We will send it to you every Friday at 10:00 am (Nicaragua time)

More Newsletters

More Newsletters

PUBLICIDAD 1M

PUBLICIDAD 4D

PUBLICIDAD 5D

Ministerio de Hacienda ha podido vender únicamente el 15% de los Bonos de la República

Iliquidez y riesgo reputacional: Gobierno desesperado busca un “gran comprador”. Ministerio de Hacienda ha podido vender únicamente el 15% de los Bonos de la República

13 de noviembre 2018

Al finalizar octubre, el Ministerio de Hacienda y Crédito Público (MHCP) solo ha podido colocar 58 de los 100 millones de dólares que se le autorizaron en el Presupuesto General de la República aprobado a finales de 2017.

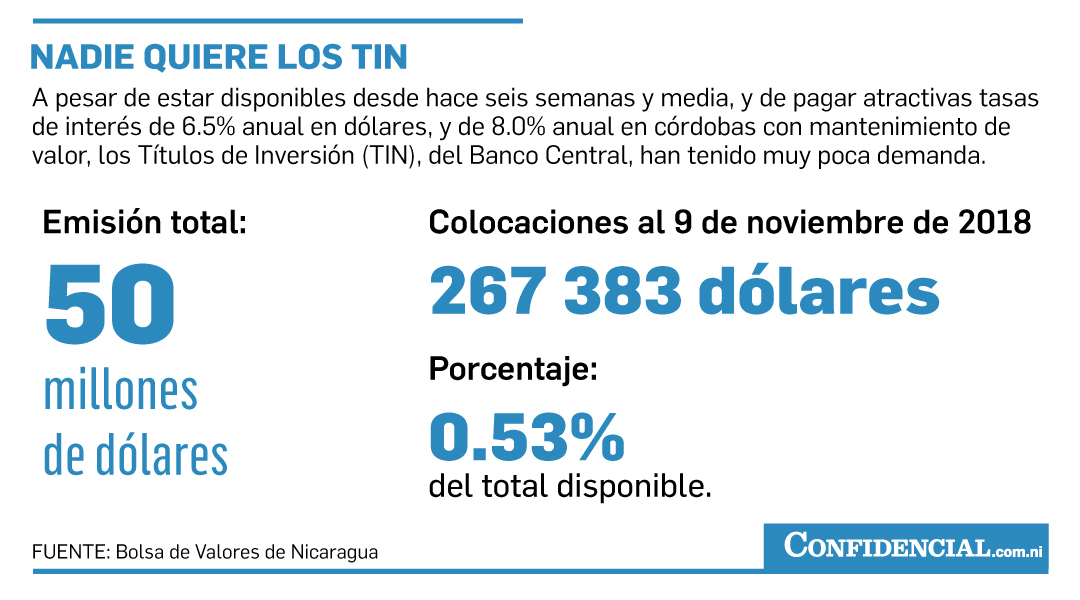

Algo similar le ocurre al Banco Central de Nicaragua (BCN), que de los 50 millones de dólares en Títulos de Inversión (TIN), solo ha podido colocar un poco más de 267 000 dólares, (0.53%) pese a las altas tasas de interés que pagan.

Hacienda simplemente no ha encontrado compradores para vender todo el paquete de Bonos de la República.

En la medida en que siga aumentando el riesgo reputacional de asociarse con una entidad como el Gobierno de Nicaragua, señalado por la violación sistemática de los derechos humanos y políticos de sus ciudadanos, será más difícil que las entidades públicas encuentren compradores para sus ‘papeles’, en especial, después que el Ejecutivo les elevara la parada.

En agosto, la reforma presupuestaria que recortó 7400 millones de córdobas en ingresos, también aumentó el monto autorizado de emisión de bonos en 9035.6 millones de córdobas, equivalentes a un poco más de 286.4 millones de dólares.

Esto elevó en 12 190.6 millones de córdobas (unos 386.4 millones de dólares) las metas de colocación de nueva deuda para este año, de los cuales, aparentemente, solo se han podido colocar 1303 millones de córdobas (39.7% de la meta inicial, y 10.7% de la meta ampliada) a través de los mecanismos establecidos en la Bolsa de Valores de Nicaragua.

Esos porcentajes mejoran si se incluye la deuda colocada por Hacienda, también por fuera de la Bolsa, en cuyo caso se elevan hasta 58.0% de la meta inicial, y 15.0% de la meta ampliada.

El resto (18.3 millones de dólares) pueden haber sido adquiridos por instituciones como el Instituto Nicaragüense de Seguridad Social (INSS), o bancos como BanCorp o Produzcamos, y hasta cualquier entidad extranjera, dado que “en realidad, no están obligados a negociar esos valores a través de la plataforma de la Bolsa”, explicó su gerente general, Gerardo Argüello.

Como parte del esfuerzo para colocar esa suma, la Administración Ortega autorizó que los 9035.6 millones de córdobas en bonos, también pudieran ser emitidos y negociados en moneda extranjera, después de lo cual se anunció la emisión de 105 millones de euros en bonos, que equivale al 40% del total de la nueva deuda autorizada.

“Esto es una innovación en nuestro mercado”, pero el hecho de que estén denominados en euros no representará limitación alguna, porque “se podrán negociar por los mecanismos normales”, explicó Argüello.

El economista Pedro Belli, exfuncionario del Banco Mundial, advierte la tentación de colocar esos recursos dentro del país, porque eso sería como “quitárselo a Pedro para dárselo a Juan”, invitando más bien a conseguir recursos frescos provenientes del extranjero, si se quiere hacer la diferencia.

De los Títulos de Inversión, los valores que emite el BCN, solo se han colocado 230 000 dólares y 1.2 millones de córdobas desde su lanzamiento el 26 de septiembre, hasta el nueve de noviembre, pese a que paga tasas de interés más altas que los valores promedio del BCN y Hacienda.

La emisión de TIN asciende a 50 millones de dólares, y tiene “tasas sumamente atractivas, de hasta 6.5% en dólares, y de hasta 8.0% en córdobas con mantenimiento de valor. Su movimiento ha sido muy limitado, pero es por el entorno, y porque hay muy poco movimiento en este momento”, explicó Argüello, quien preferiría esperar unos dos meses más para poder evaluar el desempeño de esos títulos.

“A veces, un producto nuevo como este, necesita más tiempo para que lo conozcan los inversionistas, o quizás estén esperando a que se les venza un certificado de depósito en un banco, para tomar el dinero e invertirlo en un TIN”, especuló Argüello.

La Bolsa de Valores de Nicaragua espera decrecer 15% a 16% este año y enfrenta incertidumbre en el futuro.

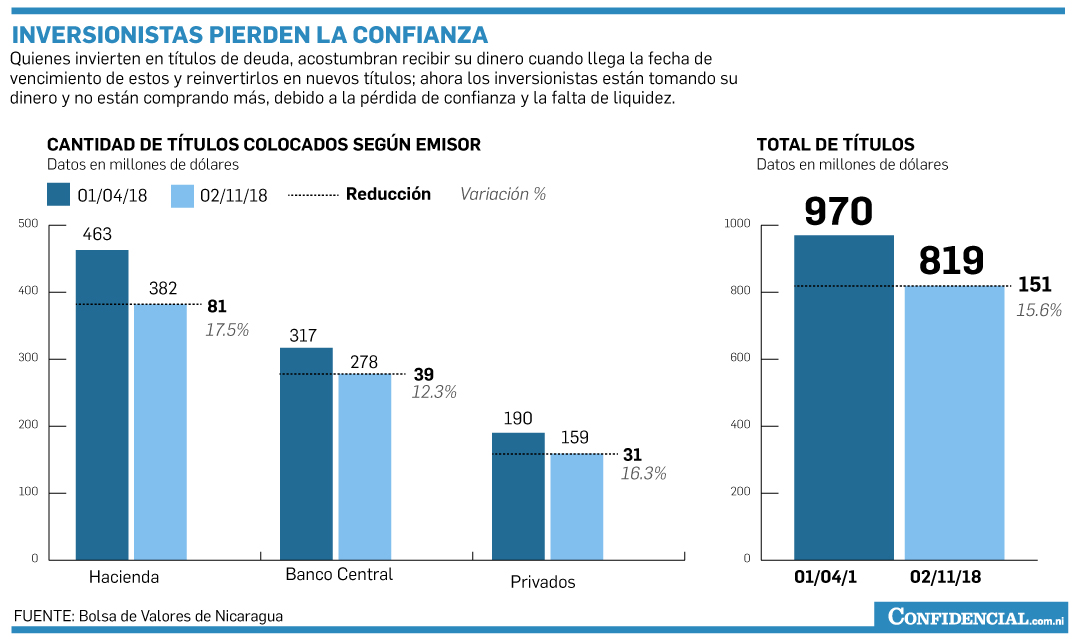

Al primero de abril, los saldos colocados (o sea, la deuda total) de todas las entidades públicas y privadas que operan en la Bolsa, era de 970 millones de dólares. Siete meses después, al seis de noviembre, ese mismo saldo era de 819 millones de dólares, o sea 15.6% menos.

Más que un descenso en la deuda de las empresas y el Gobierno, lo que en realidad significa esa diferencia de 151 millones en los saldos colocados, es una pérdida de la confianza de los inversionistas, tal como lo explica Argüello.

“Normalmente, los inversionistas esperan el vencimiento de sus títulos para cobrarlos. Toman sus ganancias y las reinvierten en nuevos títulos, de modo que los montos totales no varían mucho, pero ahora estamos viendo que la gente está tomando su dinero y se lo está llevando para guardarlo en un banco, debajo del colchón, o en el extranjero, no sé, pero ya no lo está dejando en el sistema”, explicó a CONFIDENCIAL.

Al analizarlo por sector, el más castigado es el Ministerio de Hacienda, que pasa de tener colocados 463 millones de dólares de deuda, a 382 millones en el periodo observado, lo que implica un descenso de 81 millones (17.5%).

Le siguen nueve emisores del sector privado, que perdieron 31 millones (16.3%), al pasar de 190 a 159 millones, producto de la incertidumbre, mientras el BCN perdía 39 millones (12.3%), al ver cómo sus saldos colocados pasaban de 317 a 278 millones de dólares.

Gerardo Argüello, de la Bolsa de Valores de Nicaragua. Archivo | Confidencial

Si bien la incertidumbre en torno a la situación económica del país, a la capacidad de pago de las empresas, y a que es mejor no ser asociado con un Gobierno que asesina y persigue a sus ciudadanos, Argüello cree que la razón que explica la mayor parte del descenso en esos saldos, es la disponibilidad de dinero.

“Hay una contracción de la liquidez”, explicó Argüello en el segmento Cuentas Claras, del programa de televisión Esta Noche.

“Lo que estamos viendo es que el mercado no crece porque los inversionistas están tomando esa liquidez para reinyectarla en el sistema financiero, o simplemente enviarla al extranjero”, detalló.

Es básicamente lo que le ocurrió a Credifactor, cuyos clientes eligieron llevarse los ahorros una vez que se vencieron los plazos a los que habían sido contratados, en vez de reinvertirlos como generalmente hacían.

En otras ocasiones, las empresas financieras podían recurrir a la banca privada para adquirir un préstamo y cumplir sus obligaciones, pero la falta de liquidez impidió usar ese recurso en este momento, y puso en jaque a Credifactor y sus inversionistas.

La falta de liquidez podría ser una de las razones para explicar que, de 3280 millones de córdobas en títulos de Hacienda, transados en el mercado primario entre enero y octubre de 2017, solo se hubieran negociado 1303 millones en el mismo periodo del presente año, lo que implica una caída del 60%.

La adquisición de deuda emitida por el sector privado pasó de 1531 millones de córdobas en los primeros diez meses de 2017, a 824 millones en 2018, mostrando una caída del 54%. Solo el BCN exhibe un mejor desempeño, al sufrir una merma de 9.0%, luego de colocar este año 15 675 millones de córdobas en letras, versus los 17 304 millones colocados entre enero y octubre de 2017.

Los datos no cambian para Hacienda en el mercado secundario (el de la reventa de los títulos), pero sí, y mucho, para las letras del Banco Central, mientras que ahí sí que se despierta el apetito por los títulos de deuda del sector privado.

En el mercado secundario, solo se transaron 1035 millones de córdobas en bonos de Hacienda (40% de los 2616 millones transados un año antes), y solo 36 millones de córdobas en letras del BCN, que representa un 39% de los 93 millones transados en el periodo anterior.

Al sector privado le fue mejor en ese mercado: si entre enero y octubre de 2017 logró que se transara el equivalente a 67 millones de córdobas, en el mismo periodo de 2018, la suma se elevaba a 96 millones, para un crecimiento de 44%.

Archivado como:

PUBLICIDAD 3M

Periodista nicaragüense, exiliado en Costa Rica. Durante más de veinte años se ha desempeñado en CONFIDENCIAL como periodista de Economía. Antes trabajó en el semanario La Crónica, el diario La Prensa y El Nuevo Diario. Además, ha publicado en el Diario de Hoy, de El Salvador. Ha ganado en dos ocasiones el Premio a la Excelencia en Periodismo Pedro Joaquín Chamorro Cardenal, en Nicaragua.

PUBLICIDAD 3D

Alertas informativas

Recibe alertas informativas en nuestras comunidades de WhatsApp o Telegram.