4 de abril 2022

AA

Share

Recibe lo más destacado de la cobertura de CONFIDENCIAL todos los días.

Sign up for our weekly newsletter. We will send it to you every Friday at 10:00 am (Nicaragua time)

More Newsletters

More Newsletters

PUBLICIDAD 1M

PUBLICIDAD 4D

PUBLICIDAD 5D

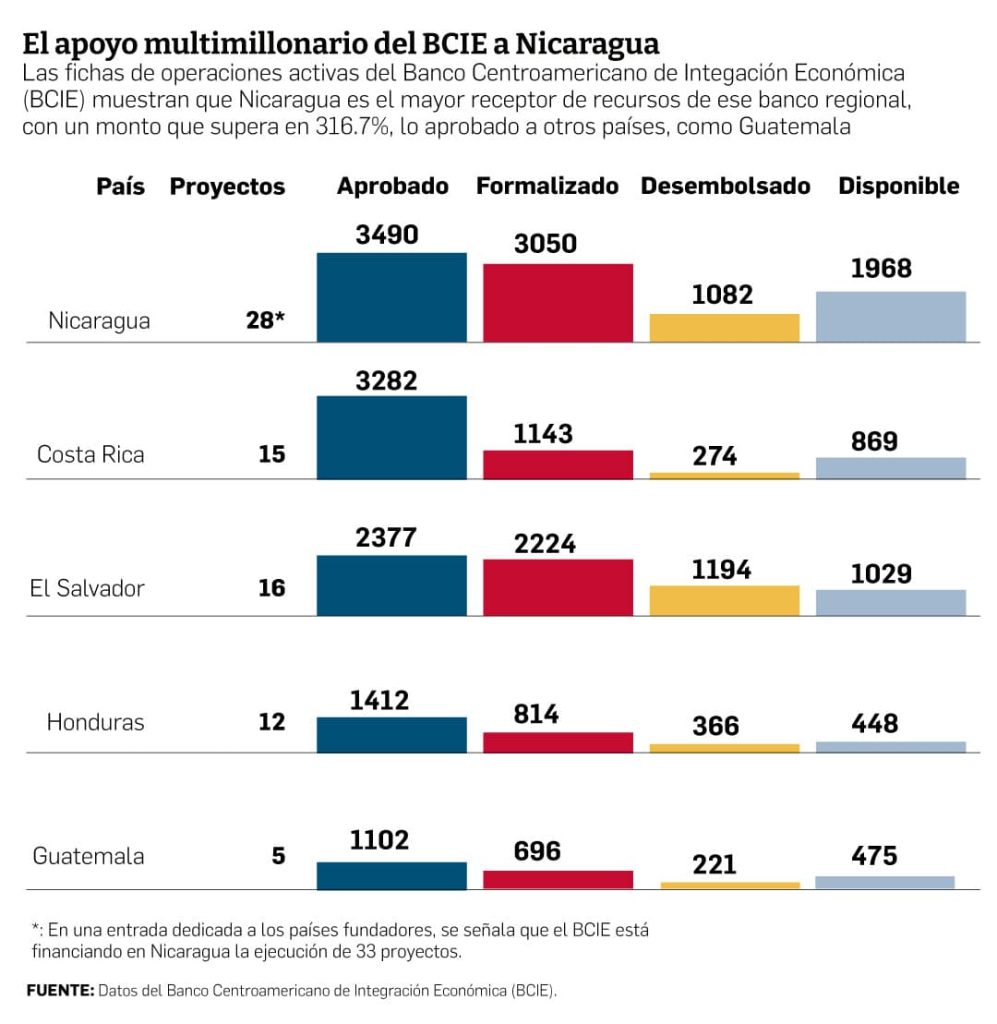

BCIE ha aprobado 3490 millones de dólares al régimen, y aún le falta desembolsar 1968 millones

The president of CABEI, Dante Mossi, greets Daniel Ortega at the new headquarters of the regional bank in Managua. Photo: Communication and Citizenship Council

4 de abril 2022

El régimen de Daniel Ortega aún tiene 1968 millones de dólares disponibles en el Banco Centroamericano de Integración Económica (BCIE), de los 3490 millones de dólares que le han sido aprobados en los últimos años, según datos disponibles en el sitio web del organismo regional.

Tanta ‘generosidad’ pone al Banco en un predicamento, al concentrar un alto porcentaje de sus créditos en un solo país, una situación que puede generar inconformidad en el resto de países socios, y disminuir la calificación de riesgo que otorgan las empresas evaluadoras, consideran fuentes vinculadas al BCIE que hablaron con CONFIDENCIAL a condición de no ser identificadas.

Después que la mayor parte de los proveedores multilaterales y bilaterales de crédito suspendieron sus operaciones con Nicaragua, como respuesta a la matanza perpetrada por la Administración de Ortega y Rosario Murillo en contra de los ciudadanos que exigían justicia y democracia en 2018, el BCIE se erigió en el principal proveedor de recursos para el Gobierno de Managua.

Ese apoyo se ha mantenido a lo largo de los años al punto que, de los 3490 millones de dólares aprobados (3050 millones formalizados), el Banco ya entregó 1082 millones para infraestructura productiva, desarrollo humano, energía y medio ambiente, con el restante de 1968 millones para desembolso.

Si todas esas cifras son buenas noticias para un régimen que sabe que cada día que pase sin permitir elecciones libres, restituir las libertades públicas y liberar a los presos políticos implica más dificultades para acceder a nuevas fuentes de recursos, ese mismo hecho se constituye en un problema para el Banco.

A modo de ejemplo, los bancos comerciales establecidos en Nicaragua, no pueden prestar más del 30% de su capital a alguna de sus partes relacionadas, que es como se denomina a los propietarios del banco. En una entidad como el BCIE, eso mismo ocurre pero a una escala mayor, donde Nicaragua es dueña del 10.79% de las acciones.

Los otros cuatro socios fundadores (Costa Rica, El Salvador, Guatemala y Honduras), poseen la misma participación accionaria, todo lo cual limita los porcentajes del crédito total que puede recibir cada país, sin verse en problemas con el resto de socios, o con las calificadoras de riesgo.

Si bien la defensa principal del Banco es que no ha establecido un monto máximo a prestar a los países (porque nunca determinaron los criterios a tabular para establecer ese límite), eso no les libra de la mirada escrutadora de las empresas que evalúan el riesgo, ni de la posibilidad que un país pueda caer en ‘default’. En especial, uno con una situación política, económica y social tan delicada, como la de Nicaragua, según tres fuentes diferentes consultadas por CONFIDENCIAL.

“El tema de los techos está determinado por varios factores, pero todavía no hay decisiones finales con respecto a ese tema”, dijo una fuente de alto nivel, que está familiarizada con la forma en que el Banco toma sus decisiones.

Parafraseando un viejo refrán, un académico dijo que “lo que el BCIE está haciendo, es poner –no todos pero sí demasiados– ‘huevos’ en una sola canasta. Y Nicaragua es una canasta inestable”.

Un financista que conoce cómo funcionan los organismos multilaterales, relató que “ese tema se ha discutido por mucho tiempo en el Banco, para tratar de definir cuál es el límite que se le puede prestar a cada país, pero no han definido una respuesta, en parte, porque no depende de una sola variable, aunque a los extrarregionales sí se les ha puesto un límite”.

El financista explicó que hay varias formas –y fórmulas– para calcular el capital de riesgo ajustado, y determinar la exposición del Banco, incluyendo cuánto es el aporte de capital que hizo el país (y cuánto ha pedido prestado), para ponderar el riesgo, y determinar los montos que se le pueden prestar.

“El porcentaje resultante tiene que ver con el colateral (las garantías que puede ofrecer un solicitante de crédito); si es público o es privado, y en qué rubro opera”, detalló.

Una entidad como el BCIE es, en cierto sentido, una cooperativa, porque los mayores accionistas son los principales receptores de los créditos. Eso significa que los representantes de los dueños del Banco siempre estarán en competencia entre ellos para captar los mayores montos para sus respectivos países.

En 2020, Honduras tenía el 24% de la cartera del BCIE y Nicaragua tenía los porcentajes más bajos, por lo que la ‘estrategia país’ definió el objetivo de captar hasta el 18% o 20% de esos recursos. Cumplir ese objetivo permitió que la deuda externa pública de Nicaragua llegara a 7616.9 millones de dólares al tercer trimestre de 2021, siendo 660.1 millones más (un aumento del 9.2%) con respecto a diciembre de 2020, cuando fue 6956.8 millones de dólares.

Eso ocurrió en un momento en que el BCIE estaba tratando de diversificar su cartera, para bajarla del 95% que concentraba entre los cinco fundadores, a un porcentaje que oscilara entre 80% a 85%.

Para convencer a los países fundadores a aceptar esa ‘rebaja’, el Banco les dijo que “van a tener un porcentaje menor, pero de un ‘pastel’ más grande”, porque esperaban poder capitalizar al Banco con la entrada de nuevos socios, como Corea y otros, con lo que, en efecto, el capital del Banco pasó de 5000 millones a 7000 millones de dólares.

En paralelo, el Banco mejoró su ‘rating’ y eso le permitió ofrecer préstamos a más bajo precio. Datos de la entidad, con sede en Tegucigalpa, muestran que entre 2016 y 2020 aprobó préstamos por más de 8000 millones de dólares, aunque los montos desembolsados efectivamente siempre son menores.

De ahí que Nicaragua todavía tenga espacio para solicitar y obtener más préstamos, aunque “eso depende de lo que aprueben los directores, que defienden los intereses de sus propios países”, así como del hecho que el tener que hacer mayores provisiones para respaldar los préstamos concedidos, merme la disponibilidad de crédito para el resto de países, y puede llevar a que disminuya la calificación de la entidad, explicó el financista.

“Cuando un país tiene problemas, como Nicaragua, el Banco tiene que hacer provisiones contables para enfrentar el riesgo teórico. Entre mayor es esa provisión, menor es la cantidad de dinero disponible, lo que disminuye la capacidad general de conceder créditos. Si le prestás más dinero a ese país, también disminuyen las calificaciones que te dan”, añadió.

En el momento en que Nicaragua sobrepase la exposición al riesgo que puede permitirse el BCIE, y el Banco ya no sea capaz de cumplir la promesa que su presidente ejecutivo Dante Mossi hizo a Ortega, de “apoyarle en sus proyectos… escuchar sus prioridades y… atender esas demandas en la medida que podamos”, siempre quedará la opción de recurrir al Mercado de Deuda Regional, que está en proceso de creación.

En palabras de Mossi, la existencia de esa instancia permitirá que Nicaragua se financie del mercado centroamericano, colocando deuda soberana que puedan adquirir los capitales internacionales, a precio –y condiciones– de mercado.

Ese mercado bursátil regional es una idea que viene desde inicios del siglo, y recibió un impulso importante a mediados de marzo, cuando los titulares del Consejo de Ministros de Hacienda o Finanzas de Centroamérica, Panamá y República Dominicana, (Cosefin) eligieron a El Salvador –a través del Ministerio de Hacienda– como país sede del proyecto.

“He hablado con varios colegas de Centroamérica, y no entendemos a qué se refieren cuando hablan de una ‘sede’ para ese mercado regional, porque no la necesita”, dijo un operador de bolsa que prefirió compartir su opinión sin que se mencionara su nombre. “Me da la impresión que es más de lo que venden”, sentenció. La fuente se mostró escéptica sobre qué está haciendo el Cosefin, cuya intención declarada es crear “un Mecanismo de Compensación, Liquidación y Custodia de títulos valores, que sirva de plataforma para la integración de los mercados de deuda pública regionales”, según su sitio web.

La utilidad de ese mecanismo es que, “cuando un inversionista quiera comprar deuda, el dinero pueda transferirse con seguridad, y permita fluidez en la ejecución de las operaciones, pero apenas están haciendo el plan de negocios, así que eso va a tardar unos dos años más”, añadió el operador de bolsa.

El financista antes citado agrega que “lo que se pretende desarrollar es una ‘bolsa de valores centroamericana’ que iniciaría su campo de acción con títulos de deuda pública, para poder transarlos más ágilmente en un solo sitio”.

“Si bien es un paso importante que amplía el mercado –y puede dar alguna liquidez– al final los países lo que van a hacer es poner a disposición de los compradores sus propios bonos de deuda pública, con los riesgos individuales de cada país. Mejor sería si se pudiera hacer una emisión centroamericana, pero el problema es siempre cómo concretar una garantía soberana regional. Eso sí sería un gran avance”, complementó.

Sin embargo, si cada país acudirá a ese mercado a ofrecer su deuda, surge la duda de quién querrá comprar los bonos que emita el régimen de Ortega, desprestigiado luego de reelegirse con otro fraude electoral, sin acceso a recursos frescos de la comunidad financiera internacional, y con una economía –y un mercado interno– con capacidades muy limitadas.

En esas circunstancias, los países con economías más estables y boyantes, como Costa Rica, Panamá y Guatemala, podrían encontrar recursos con atractivas tasas de interés de 6% y 7%, mientras que Nicaragua tendría que pagar entre 10% y 15% para encontrar quién le comprara su deuda, solo superado por El Salvador, que debería pagar como 16%”, calculó el financista.

Al respecto, Gerardo Argüello, gerente de la Bolsa de Valores de Nicaragua, señala que “el récord de Nicaragua es excelente”, y que “nunca ha habido un atraso en el pago de valores gubernamentales”.

“Cabe destacar que una deuda tan importante como los Bonos de Pago por Indemnización, que alcanzó 1200 millones de dólares, ya ha sido honrada casi en su totalidad. Los niveles de endeudamiento actuales mediante bonos son muy inferiores a años anteriores, con una economía y un PIB muy superior”, puntualizó.

Argüello sabe todo eso porque “la deuda pública de Nicaragua se negocia diariamente en la Bolsa y se coloca mediante subastas que organiza el Banco Central. En nuestro sitio web publicamos los rendimientos para los diferentes plazos. Como ejemplo, en febrero de este año, el rendimiento en córdobas con mantenimiento de valor, a un plazo de 540 días (año y medio) se situó en 6.50%, mientras que en dólares a tres años, pagaba 7.50%”, detalló.

Archivado como:

PUBLICIDAD 3M

Periodista nicaragüense, exiliado en Costa Rica. Durante más de veinte años se ha desempeñado en CONFIDENCIAL como periodista de Economía. Antes trabajó en el semanario La Crónica, el diario La Prensa y El Nuevo Diario. Además, ha publicado en el Diario de Hoy, de El Salvador. Ha ganado en dos ocasiones el Premio a la Excelencia en Periodismo Pedro Joaquín Chamorro Cardenal, en Nicaragua.

PUBLICIDAD 3D

Alertas informativas

Recibe alertas informativas en nuestras comunidades de WhatsApp o Telegram.