4 de diciembre 2018

AA

Share

Recibe lo más destacado de la cobertura de CONFIDENCIAL todos los días.

Sign up for our weekly newsletter. We will send it to you every Friday at 10:00 am (Nicaragua time)

More Newsletters

More Newsletters

PUBLICIDAD 1M

PUBLICIDAD 4D

PUBLICIDAD 5D

Gobierno calcula déficit de C$14 800 millones para 2018-2019. Urgen negociación transparente y horizontal del INSS, después de despejar crisis política

Gobierno calcula déficit de C$14 800 millones para 2018-2019. Urgen negociación transparente y horizontal del INSS

4 de diciembre 2018

La reforma a la Seguridad Social es impostergable, pero no se puede ejecutar si no se resuelve antes la crisis política. Todos los expertos consultados por CONFIDENCIAL (entre actuariales, economistas y líderes sindicales) saben que tendrá que ser. Lo que no se sabe es cuándo se presentará, cómo se negociará, ni qué cambios incluirá.

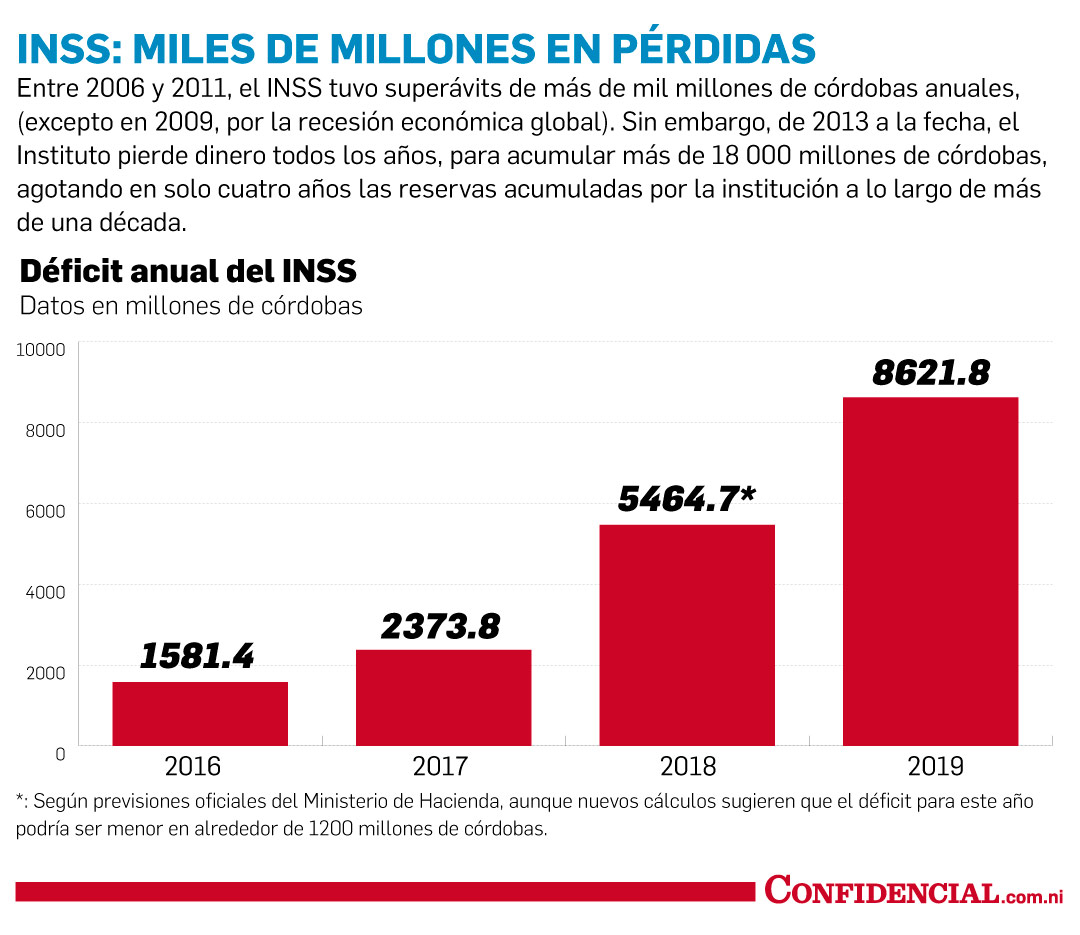

Los números dan la razón para saber que una reforma a la seguridad social es impostergable. No solo porque el INSS tuvo un déficit de casi 4000 millones de córdobas entre 2015 y 2016, sino también porque los cálculos oficiales prevén que en 2018 y 2019, se añadan otros 14 800 millones de córdobas al déficit.

Si bien nuevos cálculos sugieren que la pérdida para este año podría ser menor en 1200 millones de córdobas “de cualquier manera, se acerca el momento en que se tendrán que llevar a cabo drásticas reformas para asegurar la sostenibilidad del INSS por al menos un par de décadas”, dijo a CONFIDENCIAL un economista que habló a condición de mantener su nombre en reserva.

Otro economista aseguró saber que “sí la están preparando, pero solo serán reformas paramétricas. No quieren anunciarla por temor, porque así fue como comenzó todo esto”, reflexionó.

Una razón adicional para que no se decidan a anunciar públicamente el contenido de la nueva reforma es que “el Gobierno solo la está negociando con el gran capital, pero no con los empresarios afiliados al Consejo Superior de la Empresa Privada (Cosep)”, aseguró.

Manuel Israel Ruiz, exdirector general de Prestaciones Económicas del Instituto Nicaragüense de Seguridad Social (INSS), tampoco tiene dudas sobre la inminencia (y la pertinencia) de una reforma a la Seguridad Social, a la que desde ya señala una serie de requisitos para que sea viable.

Dos de ellos son de forma (sin que ello implique que son desdeñables), comenzando por la transparencia, es decir que la ciudadanía debe estar enterada (y entender) qué es lo que se está tratando, y cuáles son las variables a considerar.

En esa discusión, además de los representantes de los trabajadores, de los empleadores, del Estado, de los pensionados y de la Academia, “deben participar los profesionales en materia actuarial. Tanto los que están en el INSS, como los que ahora enseñamos en las universidades”, dice Róger Murillo, exdirector de Estudios Actuariales del Instituto.

El segundo es la ‘horizontalidad’, en referencia a que no puede ser una propuesta de reforma “impuesta desde arriba”, sino “negociada entre las partes”, para evitar que le ocurra lo mismo que a las cinco precedentes (1997, 2000, 2006, 2013 y 2018), que fracasaron estrepitosamente.

El tercer requisito es entender que el origen de los problemas de la Seguridad Social en Nicaragua es pluricausal, no monocausal, lo que significa que se debe buscar una solución que vaya más allá de la búsqueda de nuevas fuentes de recursos, cuando hay que resolver múltiples problemas del ámbito administrativo, legal, de inversiones, actuariales, etc.

Prueba de que es extremadamente difícil hacer una reforma que de verdad sirva para dar dos décadas de salud financiera al INSS, es el hecho que también hay que recuperar de previo la autonomía administrativa y financiera del INSS; aumentar la cobertura anual, que en este momento es menor al 1% con relación a la PEA; además de mejorar el deficiente manejo de las inversiones, y los sistemas financieros de las tasas de cotización.

Aunque “el problema del seguro social es viejo, lo único que siempre se hace es ponerle un ‘parche’ que resuelva en el momento, dejando para después la búsqueda de una solución duradera”, dijo por su parte Donald Soza, asesor en materia de Seguridad Social, y exsubdirector general de Prestaciones Económicas del INSS.

A partir de la satisfacción de esos requisitos, surgen dos tipos de obligaciones a cumplir: cinco por parte del Estado, y otras tantas que están dentro del ámbito del Instituto.

La primera de ellas es que el Estado incluya en el Presupuesto General de la República 2019, las 53 000 pensiones de vejez reducida, además de las 1969 pensiones especiales que deberían ser financiadas por el Estado, y no con los recursos del INSS.

El cumplimiento de estas medidas “reducirá el déficit del INSS en un 50%”, aseguró Ruiz.

Las dos siguientes van en la misma vía: por una parte, cerrar el programa que otorga pensiones a las víctimas de guerra, en especial considerando que la última guerra terminó hace más de un cuarto de siglo. Por otra, que el Estado cancele en 15 años o menos, (y no en medio siglo) la deuda de 500 millones de dólares con el INSS.

Finalmente, que el Poder Ejecutivo asuma el compromiso de respetar –y respete- “la autonomía financiera y administrativa del INSS, según lo establecido en el artículo 3 de la Ley de Seguridad Social. Este punto es de medular importancia para generar confianza en la población, superar la inseguridad jurídica, y resolver la crisis financiera y de gobernabilidad del INSS”, aseveró Ruiz.

Si cumplir esas cinco acciones requiere una férrea voluntad política –y muchos millones de dólares– para implementar las tareas que debe acometer el INSS se requiere más bien la firme convicción de que las cosas deben hacerse bien.

La primera es la más difícil, toda vez que el INSS tiene más personal del que se requiere: “Se hace necesario que el INSS a lo inmediato, y en un período de dos años reduzca los gastos administrativos del 12% al 6.25%. Con esta medida se reducirá su déficit en un 50%”, asegura Ruiz.

Las otras cuatro tienen que ver con ordenar la forma de hacer las cosas, comenzando por hacer un desglose actuarial y patrimonial por rama, del 100% del total de las reservas acumuladas, porque en este momento, los administradores del INSS echan todo en un mismo bolsón, cuando en realidad los trabajadores, empleadores y el Estado, cotizan porcentajes distintos para distintos seguros y pensiones.

Ello permitiría conocer el monto de las reservas técnicas, de contingencia y deterioro del seguro de pensiones IVM (Invalidez, Vejez y Muerte); el monto de las reservas de contingencia y deterioro del seguro EM (Enfermedad y Maternidad); el de los capitales constitutivos de las pensiones que ya se están pagando, más la reservas de deterioro del seguro RP (Riesgos Profesionales), además de los capitales constitutivos de las pensiones en pago, del programa de víctimas de guerra, y las reservas de deterioro necesarias para el reajuste de las pensiones.

Con eso se podría dar el paso siguiente, que es separar cada seguro, de modo que cada uno se financie con sus propios recursos, como recomiendan los expertos actuariales. De forma adicional, habría que auditar los ingresos y egresos de la rama EM, para determinar cómo se han usado y, finalmente, crear una comisión de expertos que fiscalice cómo se han realizado las inversiones, y cuáles han sido sus resultados.

De paso, también sería útil ampliar el universo de cotizantes, no solo para que cubra a un mayor porcentaje de la PEA, sino también porque entre septiembre del año pasado y el mismo mes de este año, se han perdido 163 980 afiliados, lo que representa el 17.9% del total.

De forma adicional, se plantea la urgencia de recuperar la cartera que adeudan empresas, municipalidades y entidades del Estado, así como aumentar la productividad del empleo, para que el monto aportado por cada cotizante sea mayor, lo que mejoraría las finanzas del Instituto incluso si no aumentara el número de afiliados.

PUBLICIDAD 3M

Periodista nicaragüense, exiliado en Costa Rica. Durante más de veinte años se ha desempeñado en CONFIDENCIAL como periodista de Economía. Antes trabajó en el semanario La Crónica, el diario La Prensa y El Nuevo Diario. Además, ha publicado en el Diario de Hoy, de El Salvador. Ha ganado en dos ocasiones el Premio a la Excelencia en Periodismo Pedro Joaquín Chamorro Cardenal, en Nicaragua.

PUBLICIDAD 3D

Alertas informativas

Recibe alertas informativas en nuestras comunidades de WhatsApp o Telegram.