4 de enero 2018

AA

Share

Recibe lo más destacado de la cobertura de CONFIDENCIAL todos los días.

Sign up for our weekly newsletter. We will send it to you every Friday at 10:00 am (Nicaragua time)

More Newsletters

More Newsletters

PUBLICIDAD 1M

PUBLICIDAD 4D

PUBLICIDAD 5D

Verónica Herrera, Presidenta de Asomif: siguen las negociaciones con Cosep, Conami y Gobierno para reformar la Ley 769 en 2018

Economistas advierten: van a devaluar el córdoba más a menudo; Gobierno intenta resolver crisis política con medidas económicas. Lea: Banco Central genera incertidumbre sobre devaluación del córdoba

4 de enero 2018

Este año es el señalado por las empresas de microfinanzas para reformar la Ley que las rige y lograr que se les permita captar ahorro de sus propios clientes. “La meta es lograrlo este año”, declaró Verónica Herrera, presidente de la nueva Cámara de Microfinanzas (la antigua Asomif), entrevistada para el segmento Cuentas Claras, del programa de televisión Esta Noche, que se transmite por Canal 12.

Asomif –que nació como una asociación de asociaciones– tuvo que evolucionar para constituirse en cámara, a partir de que algunos de sus integrantes dejaron de ser organizaciones no gubernamentales para convertirse en fundaciones y hasta en sociedades anónimas.

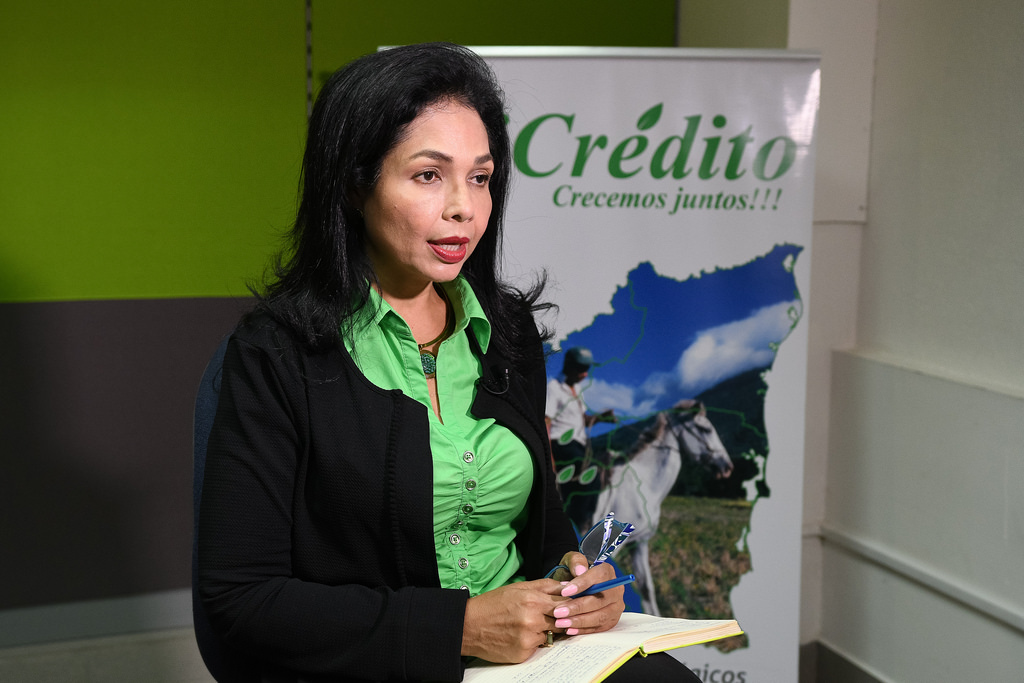

Verónica Herrera, gerente general de MiCrédito. Confidencial | Carlos Herrera

Aunque eso no cambia su estatus dentro del Consejo Superior de la Empresa Privada (Cosep), al que está afiliada en calidad de ‘concurrente’, lo que implica que tiene voz, pero no voto, la nueva cámara está muy interesada en que se reforme la Ley 769, de Fomento y Regulación de las Microfinanzas, en especial el inciso 2 del artículo 57, que prohíbe “captar recursos del público, bajo ninguna modalidad”.

Gracias al apoyo del Cosep, y el de la Comisión Nacional de Microfinanzas (Conami), se ha avanzado en la redacción de un borrador “que incluye un párrafo que permite la captación”, de los recursos de sus clientes, porque “el ahorro también es inclusión financiera”, señaló Herrera.

Además de negociar con las autoridades del gobierno, la Cámara de Microfinanzas planea reunirse con sus pares de la Asociación de Bancos Privados de Nicaragua (Asobanp), para explicarles lo que están haciendo, y ratificarles que no pretenden competir contra ellos.

Tal como lo ve la nueva Cámara no hay competencia porque cada uno atiende un segmento distinto: mientras los bancos captan depósitos por montos mayores, y atienden más bien a la clase media, las entidades de microfinanzas captan ahorros en la base de la pirámide, generalmente por montos mucho menores, provenientes de clientes de escasos recursos.

Aunque el número de clientes decayó en 2%, la colocación de créditos creció en 18.5% en 2017, lo que Verónica Herrera, presidente de la Cámara de Microfinanzas, interpreta como un reflejo del crecimiento de la capacidad financiera de sus clientes.

La meta para el año que comienza es crecer 16 % en cartera, y 10% a 11 % en número de clientes. Aunque el ritmo esperado de colocación de créditos es menor, Herrera no lo considera un síntoma de desaceleración, sino de una “tendencia natural cuando una industria ya está madura”.

Si esas previsiones se cumplen, los USD 440 millones en que cerró el 2016, y USD 520 millones del 2017, se acercarían a la nada desdeñable suma de USD 600 millones en 2018, en línea con la misión de “cambiar la vida de las personas”.

Los cálculos indican que el financiamiento de la actividad comercial seguirá siendo preponderante (34.0%), mientras el crédito al consumo disminuirá poco más de un punto porcentual para cerrar en segundo lugar con 20.8%, y los préstamos agrícolas crecerán en cuatro décimas para cerrar en tercer lugar con 14.1%.

Vivienda (13.1%); actividad pecuaria (9.1%); servicios (7.1%) y la industria (1.8%), se llevarán el resto de los recursos disponibles en este año.

El porcentaje asignado al crédito agrícola suma unos USD 84.6 millones, de los que algo más de un tercio (36.6%), estarán destinados al café; 24.0% a granos básicos, 22.5% a hortalizas, y 16.8% a cacao, entre otros rubros.

En el apartado de los préstamos en mora, las empresas de microfinanzas esperan que el 4.8% de la cartera que en 2016 estuvo en riesgo en periodos iguales o mayores a 30 días, y subió hasta 5.1% en 2017, baje un punto porcentual y cierre en 4.1% en 2018, a tono con el estándar internacional de la industria, que oscila entre 3% y 5%.

Según la Encuesta de Inclusión Financiera del Banco Central de Nicaragua, del 67.7% de personas que en 2016 solicitó un préstamo de una entidad supervisada, menos de la cuarta parte (15.8%), se lo pidió a un banco.

Las tres cuartas partes restantes lo pidió a entidades de microcrédito: 6.0% a una cooperativa; 20.6% a alguna de las cuatro entidades financieras (reguladas por la Superintendencia de Bancos) que hay en el país, y 25.3%, a instituciones de microfinanzas, como las que están asociadas a la antigua Asomif.

PUBLICIDAD 3M

Periodista nicaragüense, exiliado en Costa Rica. Durante más de veinte años se ha desempeñado en CONFIDENCIAL como periodista de Economía. Antes trabajó en el semanario La Crónica, el diario La Prensa y El Nuevo Diario. Además, ha publicado en el Diario de Hoy, de El Salvador. Ha ganado en dos ocasiones el Premio a la Excelencia en Periodismo Pedro Joaquín Chamorro Cardenal, en Nicaragua.

PUBLICIDAD 3D

Alertas informativas

Recibe alertas informativas en nuestras comunidades de WhatsApp o Telegram.